中城投资赵珂 :REITs是房地产脱虚向实的必然出路

文 / 赵珂 中城投资 董事会秘书

近期“断贷”事件引起了市场的热议,究其本质,仍旧是房地产行业杠杆过高导致的。

一般情况下,房企不仅通过建设工程抵押向商业银行申请开发贷款作为“财务杠杆”,还最大化地利用了购房人的预售资金及按揭款作为销售回款的“经营杠杆”。在银行未能对销售回款账户进行有效监管的情况下,这部分预售资金便被开发商挪用回本部体系成为其自有资金的一部分,在房企内部统一调配使用。在开发商财务状况良好的情况下,尽管资金被调用,但是开发商尚能够保证房屋正常交付;一旦房企出现整体财务危机,被挪用资金的项目将因资金不足而不能正常运作与交付。

所以,房企的杠杆不仅有来自银行的低成本资金的财务杠杆,还有购房人支付的销售回款的零成本资金的杠杆,这些杠杆成为房企高杠杆运行的基本模式,也让购房人支付的购房款不能对应有效资产,无形中抬高了开发商的整体名义负债水平。

因此,房企除了降低名义上的财务杠杆,还要降低经营上利用的其他资金的杠杆,将所借贷的资金对应到具体资产,且同一资产尽量不要有其他资金的杠杆(除非抵押资产还有较多剩余价值),销售回款、银行贷款资金等封闭在项目内部,将项目管理真切落到实处。房企的杠杆下降了,整个行业的杠杆也会随之大幅下降,房地产首先“脱虚”了。

从长远来看,房企应该成为优质资产的供应商,成为 REITs 底层资产的“建设者”、“经营者”和“持有者”,企业实实在在持有资产,并通过运营提升资产价值,行业更多通过服务实体经济而得到资本市场和投资人的青睐。REITs 不仅能给房地产行业带来转型的机会,还是未来至少 30 年内的发展目标,尽管目前我们距离这个目标还有相当长的路要走,但它给我们指明了前行的方向。

2020 年 4 月 30 日,中国证监会、国家发展改革委员会联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》;2020 年 8 月 3 日,国家发改委发布《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》,证监会随即发布了《公开募集基础设施证券投资基金指引(试行)》(以下简称“586 号文”);2021 年6 月 29 日,国家发改委再次发布了《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》(以下简称“958 号文”),相比于586 号文,这次发布的 958 号文将试点区域扩展到全国范围内,进一步扩大了试点区域和行业,增加了四大类试点资产行业:能源基础设施类项目、停车场类项目、保障性租赁住房类项目,并探索在其他基础设施领域开展试点。在此文件中明确提出了与房地产紧密相关的“保障性租赁住房” 作为基础设施项目资产类别之一。

截至 2022 年 4 月,共 12 只产品发行上市,涵盖产业园区、高速公路、污水处理、仓储物流、垃圾焚烧发电等重点领域,共募集资金 458 亿元。除了 12 只已上市的公募 REITs 产品外,尚有多只产品处于审批阶段。

国务院办公厅 5 月 19 日印发了《关于进一步盘活存量资产扩大有效投资的意见》。《意见》明确了要“有效盘活存量资产,形成存量资产和新增投资的良性循环”,鼓励通过发行不动产投资信托基金(REITs)盘活存量资产;强调要“鼓励更多符合条件的基础设施 REITs 项目发行上市”;明确要求“聚焦重点领域、重点区域、重点企业”。

如果在 2022 年 4 月底之前,是国家发改委、证监会为推动公募 REITs而开展的一系列“试点工作阶段”,那么 5 月份国务院《关于进一步盘活存量资产扩大有效投资的意见》的发布,可以看作是中国 REITs 即将进入“实施阶段”的标志性节点。

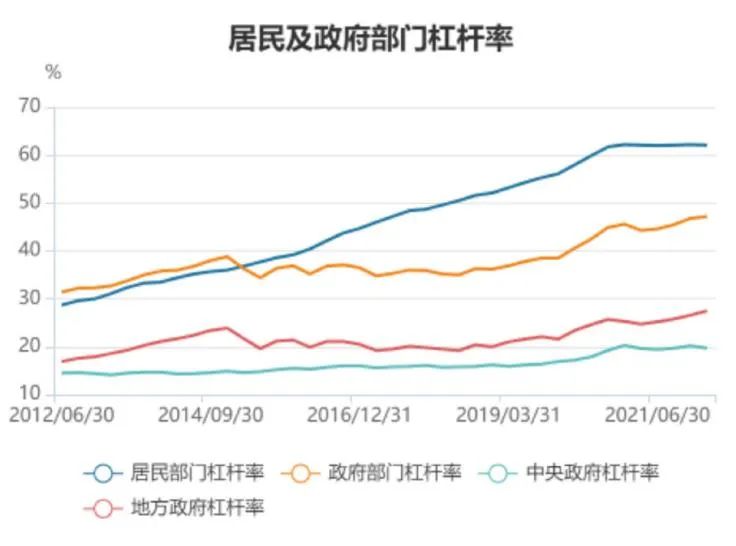

截至 2021 年年底,我国实体经济部门杠杆率已经高达 263.8%,其中,非金融企业部门杠杆率 158.9%,居民部门 62.2%,政府部门 46.8%;实体经济部门杠杆率较 2012 年的 190.6%增长了 66%,其中,非金融企业杠杆率较 2012 年的 128.3% 增加了 24%,居民部门则增长了一倍多,政府部门增加了 46%。过去 10 年,非金融企业、地方政府和居民部门不断加杠杆,目前杠杆已处于高位,各部门再度加杠杆的空间有限。

1.房地产调控面临着两难境地根据国家统计局 2021 年数据,我国 GDP 约 114 万亿元,全国房地产开发投资 14.8 万亿元,商品房销售18.2 万亿元,虽然计算口径不一样,但这个占比已经不小。房地产作为国民经济第一大支柱行业、地方政府最大财税收入来源、居民最重要财富、银行最大风险敞口,如果继续加大对房地产的调控力度,让行业规模急剧萎缩,则我国经济运行很有可能掉出合理的增长区间,将导致金融系统不稳定,会给经济带来巨大负面影响,甚至成为经济增长的拖累。但是,全国范围内放松调控政策,大水漫灌,用房地产行业的增长去大规模刺激经济,则债务将迅速增加,总债务将难以控制,宏观杠杆再次上升,过去 10 年降杠杆的效果将不复存在,金融风险再次被加大。“去杠杆”和“稳增长”存在一定矛盾。

2.过度金融化不可持续过去20年房地产业的高速发展,过度依赖银行系统资源和各种影子银行的资金,高杠杆的行业运作模式,导致过度金融化。

企业的信用建立在房价上涨的基础上,一旦市场波动房价不涨甚至下跌,导致资产不能继续升值;再加上房企销售回款不畅或不足,银行停止贷款或不新增贷款,巨大的债务和融资成本将迅速挤压现金流,让房企现金流很快断裂,原来的发展模式无法继续运行下去。

因此,房企应该有基本资本充足率的要求且标准不能太低,有多少资本金做多少项目,“10 个瓶子 3 个盖”,靠内部统一调配腾挪资金和不断新增借款融资去扩张,这种模式已不可持续。同时,要规范房企融资资金实际用途,做到专款专用,防止虚假过度融资。房企的未来发展模式将不再以规模为核心目标,而是以产品能力、运营能力、精细化管理能力为发展特点。

3.行业发展模式的转变行业发展模式从早期资源驱动阶段过渡到中期的杠杆驱动阶段,最近开始进入到运营驱动阶段;并且房企的开发模式也相应从早期的囤地型开发模式,过渡到中期的快周转开发模式,最近几年进入到高质量发展模式。

2021 年 12 月中央经济工作会议首次提出房地产要“探索新的发展模式”。行业发展模式应由过去“高杠杆、高去化、高周转”的特性向“高利润、低去化、低杠杆”转变。房企从过去关注集团现金流、信用融资到更加重视项目本身及收益率,进而更加重视城市深耕及项目的精细化管理等。

4.增量时代步入存量时代中国房地产市场从增量时代已步入存量时代。经过20多年的高速增长,住房供求已大体基本平衡。据初步统计,我国城镇人口住房面积已合计约350 亿平方米,2019 年城镇居民人均住房建筑面积达到 39.8 平方米,2020年我国常住人口城镇化率达 63.89%,城镇住房套户比约为 1.1,住房整体已经静态平衡。

我国 2019 年的人均住房面积已经达到了部分发达国家的水平。就当前人口增速和房产开发面积增速相比,人均住房面积还可能继续增加。我们住房总量是巨大的,但结构有问题。无论是住宅、购物中心还是写字楼,总量都不小,但存在结构性、区域性的供需不平衡。

不动产投资信托基金 Real EstateInvestment Trust Funds,简称 REITs,是房地产信托基金,通过发行某种收益凭证,汇集多数投资者的资金,由专门机构进行房地产投资经营管理,进而获取不动产资产增值和租金收益分配的基金。它是一种可以在公开市场流通和交易的收益凭证,不同于企业股权上市,本质是资产上市 IPO。

全球 REITs 市场当中发展最成熟的是美国市场。对机构投资者而言,已经是大类资产配置当中一个重要的资产选项。当然 REITs 作为投资品种具备一些基本特性:

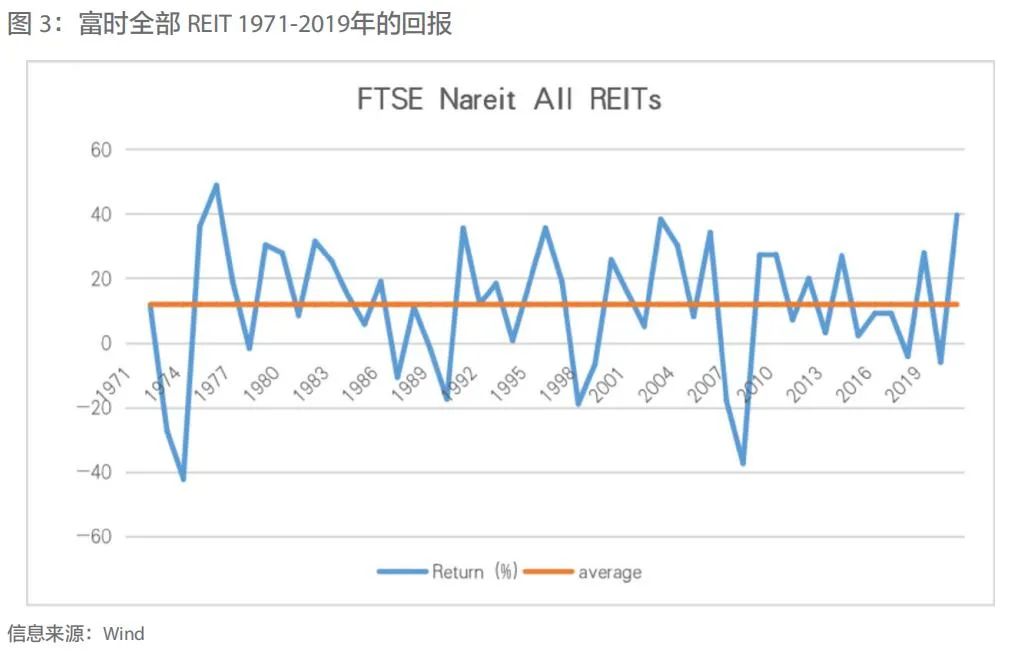

1.收益持续稳定、风险波动不大REITs 的风险收益比优势较为突出,是介于债券和股票之间的金融工具,既有股票的增值收益,每年又有租金分红的固定现金收益。过去 20 年,美国的 REITs 的年复合收益约 12.66%,大部分年份里面收益是比较高的,高收益的特征是很像股票,而低波动的特征又像债券;除在 2008 年次贷危机时,REITs 收益率有较大向下波动外,其他年份收益率均在 -10%~20% 范围上下。

1971-2021 年美国全部 REITs 的年复合收益率高达 11.99%,其中资产增值带来的收益占比总收益 34%。2012-2021 年近 10 年 REITs 的年复合收益率接近 13%,其中资产增值带来的平均收益为年化 8.43%,其余收益率则来自于每年的现金分红。从国际经验来看,REITs 长期收益持续稳定可观,是类固定收益产品中的中长期品种。

2.投资门槛低、流动性好REITs 投资门槛远低于直接投资房地产资产或项目,公募 REITs 能像股票一样买卖,无需大量资金即可参与;私募 REITs 投资门槛基本是一只产品的基本投资额,相较于购买资产等直接投资,资金量大比例减少,由于专业投资管理机构的存在,使得交易难度大幅降低。REITs 作为一种收益凭证,可以在交易场所随时或定向交易,流动性远远高于买卖不动产资产或项目权益。

3.与股票等金融资产关联度低REITs 在美国是除股票、债券外的第三大类资产,它与股票、债券等其他资产为中低关联度。根据统计数据回归 S&P500 股票指数与 REITs 的关联度,甚至表现为负相关性。在资产组合中,REITs 扮演着分散降低资产风险,增加资产组合的长期收益的角色,能有效平滑整个组合的波动。

4.市场地位重要

截止到 2022 年 5 月,美国市场的 REITs 总市值达 1.5 万亿美元,占美国 2021 年 GDP23 万亿美元的 6.5%。目前美国公开交易的 REITs 产品有 213只,日均成交金额约 114 亿美元,相较于 2017 年的日均 74 亿美元交易额,5 年增长了 54%,活跃程度在资本市场中可见一斑。

截止到 2022 年一季度,REITs 拥有美国 50.3 万个物业资产,总的物业价值超过 3.5 万亿美元,其中公开交易的价值约 2.5 万亿美元。美国成熟的 REITs 市场已成为房地产行业重要和主要的组成部分,大量的房企或开发商更多扮演着资产建设者和所有者的角色,REITs 市场同时也是资产退出或变现的最佳途径。

我国房地产行业经过 20 多年的快速发展后,增量市场规模达到顶峰,房企过去的发展模式已不可持续,行业正从增量开发向存量运营时代转变,企业需要顺势而为,拓展新的业务模式,实现高质量发展。房地产作为资本密集型行业,过去高负债运营已是常态,而且其中大量且成本较低的资金来自于银行体系,对银行、信托等机构依赖度较高。

房地产要脱虚向实,首先要去金融化,其次要加大直接融资,最后要盘活存量资产。去金融化的关键是把间接融资更多地转化为直接融资,降低对银行体系的过度依赖,拓宽直接融资渠道和提升直接融资规模。在房地产企业资金来源里面,开发企业的自筹资金比例要大幅增加,其次是债券融资,但这次行业巨幅调整,房企信用受损严重,以房企信用进行的债券融资需要一段时间调整和修复。另外,未来一个很重用的渠道就是资产直接融资,即资产证券化。目前市场当中的 CMBS、ABS、 类 REITs, 整 体规模不大,本质仍旧是借贷关系,不涉及财产所有权变更,资产最终不转移出资产负债表,产品到期后还会回到企业,投资收益主要是固定票息。

公募 REITs 是典型的资产上市行为,目的是盘活存量资产,真正做到了资产转移出表,而且参与门槛更低,让更广泛的投资人都能享受资产运营带来的分红和资产增值收益。

尽管目前我国的 REITs 的底层资产主要集中在“基础设施领域”,已经上市的或即将上市的资产,从发行规模上看主要以高速公路、新能源、环保资产的使用权为主,虽然包括一定的产业园、租赁公寓,但规模不大。相较于美国成熟市场富时 All EquityREITs 有 12 个细分行业 153 只 REITs 产品,包括:工业地产、办公、零售、居住公寓、旅游度假、健康养老、自助仓、林地、数据中心等,涵盖了衣食住行各个方面的资产,而我国 REITs资产范围较为单一,产权资产类别不够丰富。

相信在房地产行业去杠杆达到一定程度后,行业生态更加有序健康后,我国会逐步扩充、丰富 REITs 的底层资产类别,继而扩大到零售商场、购物中心、办公楼、旅游度假、酒店、服务式公寓等。让行业大量优质的存量资产成为 REITs 的底层资产,成为资本市场投资品的一部分,让更多市场参与者分享优质资产带来的回报。当 REITs 市场达到一定规模后,能形成资产市场、投资市场和金融市场的有效联动和良性循环;不仅向资本市场提供更多的投资产品,还可以有效降低企业负债,优化房企资产负债表,降低行业总体杠杆;增加行业直接融资规模,优化非金融企业宏观杠杆率;打通从基础资产到金融产品的全部长链条,打通从私募市场到公募市场,进一步体现金融服务实体经济的能力。

本文节选自《中国房地产金融》杂志9月刊

订阅杂志:周老师13651743838

商务合作:赵小姐18616559051

或 添加微信 jinzhuancaijing

精彩内容推荐:

【思想】独家专访商务部原副部长魏建国:民营企业家正处在一个重要的十字路口

【思想】上海财经大学校长刘元春:如何理解当前经济政策、民间投资、房地产等问题

【思想】中国首席经济学家论坛主席,前国务院参事夏斌:实事求是,分类处理好当下房地产问题

【思想】独家专访商务部原副部长魏建国:民营企业家正处在一个重要的十字路口

【思想】梁秋娜:鼓励科创板对赌协议存在,是对科技企业“拔苗助长”

【思想】上海财经大学校长刘元春:如何理解当前经济政策、民间投资、房地产等问题

【思想】专访光大安石董事长陈宏飞:开启中国不动产资管时代的正确方式

【思想】专访卫哲:VC/PE行业急需呼唤一个冬天,进行一次洗牌

【思想】专访金地董事长凌克:要活得好,未来的企业需具备四个“竞争优势

【思想】 霍建国:国际秩序的恶化要比经济形势的恶化更加严重!

【思想】专访安永汤哲辉:很多“科学家”创业,要注意防止“踩坑”

【思想】专访仲量联行大中华区CEO李倩玲: 元宇宙引领下一轮产业革命

此内容为金砖财经原创,著作权归金砖财经所有。未经授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。金砖财经保留追究侵权者法律责任的权利。

了解更多金砖信息,请点击下图登录“GoldMaster.club金砖链盟小程序”